Debt consolidation solution

資金調達がうまくいかなかった会社様のための

債務整理&サービサー交渉専門センター

お電話でのお問い合わせ

メールでのお問い合わせ

Solutions

解決方法

以下のとおりいくつかの解決方法があります。

① 和解:一括返済の金額を提示し、その金額の返済で残債務を免除してもらう方法。

② M&A:M&Aを時価で実施しその売却金を返済することで残債務を免除してもらう方法。

③ 不動産買取:担保不動産を時価で買い取り、あるいは売却し、その売却金を返済することで残債務を免除してもらう方法。

④ その他:法的整理を絡めて裁判所を通じて解決することもあります。

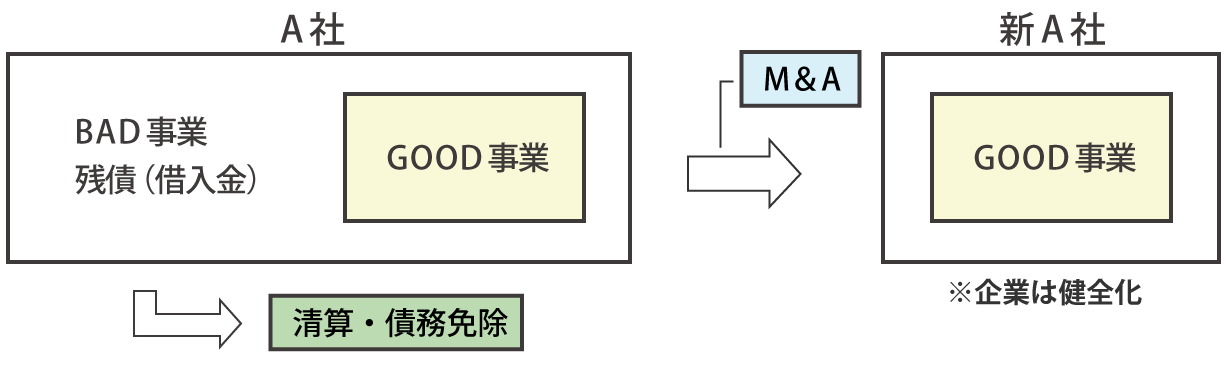

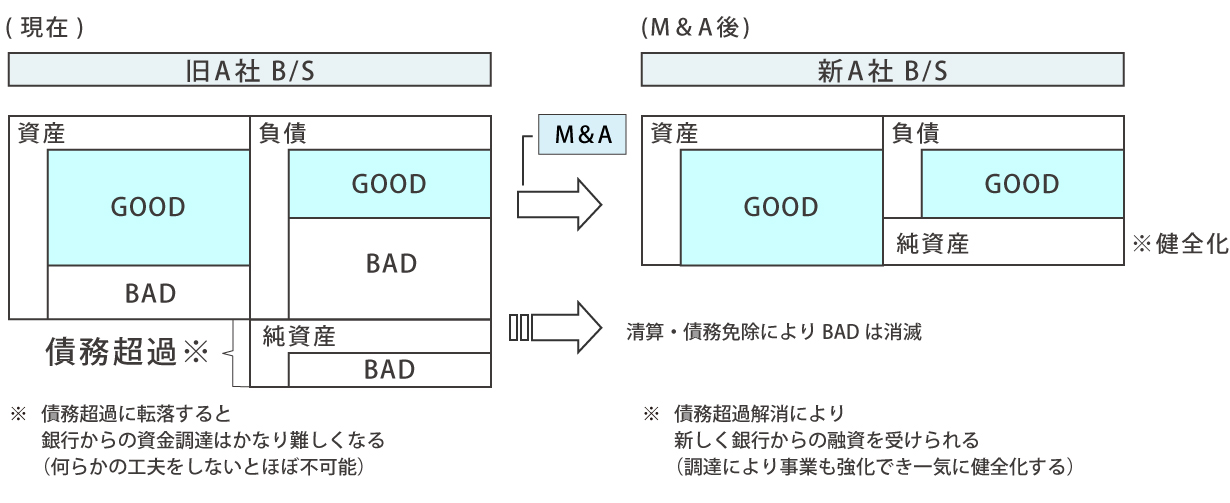

第二会社方式とは

M&Aによる過剰債務の減額方法として第二会社方式というものがあります。 これは上場会社等でもグループ会社の過剰債務整理において利用されている一般的な手法です。

もともとの会社の事業のうち、優良な事業のみを別会社(第二会社)にM&A(会社分割か事業譲渡)で移転していまい、不良事業と過剰債務が残ったもともとの会社を清算(特別清算か破産)してしまうのが第二会社方式です。 この方法だとこれまで業績が悪化していた会社でも、新会社(第二会社)は優良事業だけなので業績は急回復し、もともとの会社(第一会社)に残っている不良事業と過剰債務を消去することができます。

一般的に優良事業をGOOD(グッド)、不良事業をBAD(バッド)と呼びます。

この手法ができれば過剰債務は一掃ができることになります。 然しながらこの手法で上場会社等が行うのはグループ間の法人整理であり、これを第三者債権者(いわゆるサービサーや銀行)に対して行うと詐害的会社分割、あるいは、詐害的事業譲渡と認定されて、このようなM&Aが無効となってしまうリスクがあります。

詐害的会社分割・詐害的事業譲渡とは

会社の事業を承継する新会社が債務を承継せず、債権者を害することを知って会社分割・事業譲渡を実施した場合、旧会社に残存する債権者は新会社に対し、承継した財産の価額を限度として、債務の履行を請求できるようになりました。(2014年の会社法改正による)

これはすなわち会社分割・事業譲渡自体を取り消すのではなく、新会社に対し価額の賠償責任を負わすものです。

弊社のスタンス

弊社ではこのような詐害的なM&Aは致しません。

他社の中には、「このような(詐害的な)M&Aを実施しても実際に裁判になる確率は低い」「実際に訴訟に発展した確率は数パーセント」などとHPや書籍で謳っている専門業者がいらっしゃいます。 更に借入金がカットされた後のバラ色の世界を強調する専門業者もいらっしゃいます。これはこれである意味正しいことを指摘しており、一理あると思います。

弊社はこのようなスタンスを取りません。

あくまで御社の状況を精査し、その結果、詐害性が限りなく低いと判断される場合に限り、このような第二会社方式でのM&Aを提案しています。 その判断のために実施に先立って御社の状況を十分に精査できるだけの情報開示をお願いしています。

そのうえで詐害性がない、あるいは詐害性が限りなく低いと判断できれば、個々の会社の状況に合わせたオーダーメードのM&Aスキームとその実行のサポートを提案させていただきます。

このような第二会社方式による債務減額は画一的な方法はなく、常にオーダーメードなのだとご理解いただきたいです。

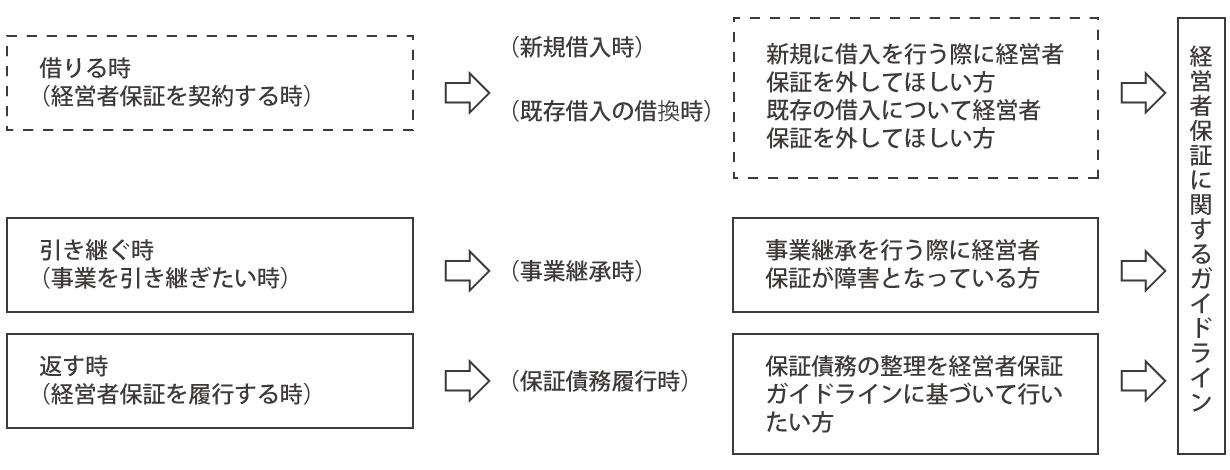

自己破産の回避

このような債務の減額交渉をすると自己破産するのではないかと心配なさる経営者さまが多いです。

確かに自己破産であれば、これまで永らく社長として築き上げた地位や知名度、地元でのネットワークを破壊しかねず、躊躇されるのは当然のことです。 これに対し国は自己破産には否定的で、自己破産することなく、新たな第二の人生を円滑に踏み出せるように「経営者保証ガイドライン」という制度を設け、この活用を強く推奨しています。

この方式は自己破産ではなく、個人の余剰財産を換金し債権者に返済することで自己破産を回避する方式で、これには銀行だけでなくサービサーも尊重しなければならない金融行政上の義務があります。 以前に比べて自己破産に陥る確率は確実に減っていると言えるでしょう。 そのため実施に先立って自己破産を回避できるか精査できるだけの情報開示をお願いしています。

なお経営者保証ガイドラインによる手続きには、会社と代表者(連帯保証人)を一体で整理する「一体型」という手続きがありますが、これでは第二会社にした意味がありません。 あくまで利用するのは個人のみを整理する「単独型」です。

(法人が破産以外の手続きをとる場合の連帯保証人単独型)

・ M&A後の回収見込み額-現時点で会社が破産した場合の回収見込み額 ≧0の場合に適用可能

・ 会社は特別清算により柔軟に債務処理※

※ 税金の延滞がないこと、否認対象とならないこと、免除益課税回避など要件あり

(一体型(参考))

1. 事業再生ADRによる一体型

2. 中小会社活性化協議会による一体型

3. 特定調停による一体型

4. ADRスキーム

5. 弁護士会スキーム

弁護士との連携

弊社は経営革新等支援機関という資格を有していますので、会社さまの顧問契約の中で過剰債務の状態であっても金融機関交渉には対応できます。 一方でサービサーとの交渉となると、場合によっては非弁行為(弁護士法72条違反)となる可能性があります。(交渉が困難であるほど非弁行為の可能性が高まります。)

そのため弊社では、サービサー交渉の状況に応じて提携している弁護士事務所と連携して事態の解決に当たっています。

この場合サービサー交渉上の窓口としては弁護士事務所が対応することになりますが、弁護士が法的な側面だけで解決することは難しく、法的側面以外では弊社が解決に重要な実務面(金融・財務・税務・不動産)のサポートを致します。

(必要な実務的サポート)

・ 金融面:サービサーや金融機関とコミュニケーションを取るため

・ 財務面:サービサーと会社の解決金額の算定や資金調達・M&Aなどのスキーム構築と実施のため

・ 税務面:サービサー交渉後の債務免除益・不動産売却益・グループ法人間の取引など税務対策のため

・ 不動産面:担保不動産がある場合の買取金額や買取スキーム構築などのため

そのため実務面では弊社が対応し、交渉面では提携する弁護士事務所が主体的に対応するという連携を構築しています。

お問い合わせ

Contact

お電話でのお問い合わせ

メールでのお問い合わせ